Trang 54

| THUẬT NGỮ • Thẻ tín dụng • Phí sử dụng thẻ • Vay trả góp | KIẾN THỨC, KĨ NĂNG • Tính lãi suất được hưởng hoặc lãi suất cần trả cho thẻ tín dụng, phí sử dụng thẻ (bao gồm các giao dịch). • Nhận biết kết quả của việc trả các khoản nợ đúng thời hạn, bao gồm hồ sơ tín dụng và giá trị tín dụng. • Vận dụng kiến thức toán học trong việc giải quyết một số vấn đề vễ vay nợ của các tổ chức tín dụng. |

MUA ÔTÔ TRẢ GÓP

Anh Hùng muốn mua một chiếc xe ô tô với giá 500 triệu đồng theo hình thức trả góp hằng tháng, để chạy xe dịch vụ. Ngân hàng cho anh Hùng vay 500 triệu đồng trả góp hằng tháng với lãi suất năm 7,4% trong vòng 60 tháng. Hãy tính:

a) Khoản thanh toán hằng tháng của anh Hùng

b) Tổng số tiền anh Hùng phải trả;

c) Số tiền lãi mà anh Hùng phải trả.

1. THẺ TÍN DỤNG VÀ PHÍ SỬ DỤNG THẺ

a) Thẻ tín dụng và chức năng của thẻ tín dụng hơn vào dịch

Thẻ tín dụng (credit card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thoả thuận với tổ chức phát hành thẻ.

Có thể phân loại thẻ tín dụng, dựa theo các tiêu chí sau:

- Theo hạng thẻ: hạng chuẩn, hạng vàng, hạng bạch kim.

- Theo chủ thể sử dụng: Thẻ tín dụng doanh nghiệp, thẻ tín dụng cá nhân.

- Theo phạm vi sử dụng: Thẻ nội địa, thẻ quốc tế.

Các chức năng của thẻ tín dụng.

- Thanh toán chậm: Có thể sử dụng thẻ tín dụng để chi tiêu, mua sắm,... mà không cần thanh toán ngay. Khách hàng sẽ được thanh toán chậm trong một khoảng thời gian nhất định mà không phải chịu lãi suất. Sau thời gian miễn lãi, ngân hàng sẽ tính lãi suất trên phần dư nợ dương với lãi suất cho vay.

- Rút tiền mặt: Chủ thẻ có thể sử dụng thẻ tín dụng để rút tiền mặt ngay tại các cây ATM.

- Mua sắm trả góp: Trả góp qua thẻ tín dụng là hình thức mua trả góp phổ biến hiện nay. Số tiền giao dịch sẽ được chia đều thành các khoản trả góp trong nhiều tháng.

Trang 55

b) Phí sử dụng thẻ tín dụng

Thẻ tín dụng là phương thức thanh toán an toàn, tiện lợi. Tuy nhiên, khi sử dụng thẻ tín dụng, chủ thẻ thường phải trả một số loại phí chính như sau:

- Phí phát hành thẻ: Đây là mức phí cần trả để đăng kí làm thẻ tín dụng. Tuỳ từng ngân hàng mà mức phí phát hành thẻ cũng sẽ khác nhau hoặc được miễn phí.

- Phí thường niên: Đây là mức phí chủ thẻ cần đóng để duy trì thẻ. Mức phí này sẽ thu định kì hằng năm cho đến khi thẻ hết thời hạn hoặc chủ thẻ muốn ngừng sử dụng dịch vụ thẻ.

- Phí chậm thanh toán: Khi đến hạn thanh toán dư nợ tín dụng, nếu chủ thẻ vẫn chưa trả đủ cho ngân hàng thì không chỉ phải chịu mức lãi suất phát sinh mà còn phải chịu thêm mức phí chậm thanh toán. Mức phí này được quy định cụ thể tuỳ vào từng ngân hàng và được áp dụng trên toàn bộ dư nợ cuối kì chưa thanh toán.

Sao kê thẻ tín dụng là hoá đơn do ngân hàng gửi cho chủ thẻ vào cuối mỗi kì sao kê, trong đó liệt kê tất cả các giao dịch phát sinh và số tiền dư nợ thẻ tín dụng, thông báo thời hạn thanh toán và số tiền tối thiểu cần phải thanh toán. Các ngân hàng thường gửi bảng sao kê cho chủ thẻ trước thời hạn thanh toán ít nhất 15 ngày.

Nếu không thanh toán toàn bộ số tiền đã chi tiêu, khoản vay trả góp trong khoảng thời gian nhất định đã thoả thuận, chủ thẻ sẽ phải trả lãi cho ngân hàng. Thông thường, thời gian miễn lãi kéo dài khoảng từ 45 – 50 ngày (tuỳ từng ngân hàng). Nếu chủ thẻ trả đủ nợ trong thời gian miễn lãi thì sẽ không bị tính lãi.

Sau thời gian miễn lãi nếu không trả đủ số tiền đã tiêu, ngân hàng sẽ tính lãi suất thẻ tín dụng trên tổng số tiền đã sử dụng. Các loại lãi suất của thẻ tín dụng:

- Lãi suất chung: Đối với hoạt động mua sắm qua thẻ tín dụng, lãi suất tương đương với lãi suất vay thông thường.

- Lãi suất rút tiền mặt: Tuỳ từng ngân hàng, mức lãi suất rút tiền mặt thường dao động từ 3 – 5% số tiền giao dịch.

- Lãi suất đổi ngoại tệ: Khi chuyển đổi ngoại tệ trên thẻ tín dụng quốc tế, chủ thẻ sẽ phải chịu phí chuyển đổi dao động từ 2 – 4%.

Để tránh bị tính lãi suất cao khi dùng thẻ tín dụng, người dùng cần lưu ý những điểm sau:

- Thanh toán dư nợ đúng hạn, càng sớm càng tốt: Nên thanh toán dư nợ đúng hạn để không bị tính thêm lãi. Nếu không đủ khả năng thanh toán toàn bộ, hãy cố gắng thanh toán một phần trong thời gian sớm nhất có thể.

- Chỉ rút tiền mặt khi thực sự cần thiết.

- Chi tiêu trong khả năng trả nợ.

Ví dụ 1. Thẻ tín dụng ngân hàng cho phép chủ thẻ sử dụng để thanh toán. Giả sử chị Hương đang sử dụng thẻ tín dụng có thời gian miễn lãi là 45 ngày, chu kì thanh toán từ 30/5 đến 30/6, hạn thanh toán là ngày 15/7, lãi suất áp dụng là 20%/năm và được tính lãi hằng ngày kể từ khi bắt đầu vay, với điều kiện số dư nợ tối thiểu cần thanh toán là 5% tổng tiền chi tiêu. Giả sử không có dư nợ đầu kì và trong tháng 6, chị Hương đã sử dụng thẻ tín dụng thực hiện các chi tiêu sau:

- Ngày 8/6 thanh toán mua hàng ở siêu thị là 5 triệu đồng,

- Ngày 15/6 thanh toán tiền hoá đơn 2 triệu đồng;

Trang 56

- Ngày 30/6 trả ngân hàng 4 triệu đồng.

Tính tổng số tiền lãi chị Hương phải trả khi tới hạn thanh toán 15/7.

Giải

Ta có:

Dư nợ 1 (từ ngày 8/6 đến ngày 14/6) là 5 triệu đồng;

Dư nợ 2 (từ ngày 15/6 đến ngày 29/6) là 7 triệu đồng;

Dư nợ 3 (từ ngày 1/7 đến ngày 15/7) là 3 triệu đồng.

Chị Hương đã thanh toán đủ số dư nợ tối thiểu và dư nợ tại thời điểm ngày 15/7 vẫn còn 3 triệu đồng. Do đó số tiền lãi sẽ bị tính bao gồm:

- Với Dư nợ 1, số tiền lãi là: 5 000 000 ·  · 7 ≈ 19 179 (đồng).

· 7 ≈ 19 179 (đồng).

- Với Dư nợ 2, số tiền lãi là: 7 000 000 ·  · 15≈ 57 534 (đồng).

· 15≈ 57 534 (đồng).

- Với Dư nợ 3, số tiền lãi là: 3 000 000 · · 15 = 24 658 (đồng).

Vậy tổng số tiền lãi mà chị Hương cần phải thanh toán khi đến hạn 15/7 là:

19 179 + 57 534 + 24 658 = 101 371 (đồng).

Ngoài ra, số tiền 3 triệu đồng vẫn bị tính tiếp lãi cho tới thời điểm chị Hương thanh toán trả ngân hàng.

Chú ý. Nếu chị Hương thanh toán đủ số tiền 7 triệu trong thời hạn thanh toán (tức là không còn nợ sau ngày 15/7) thì sẽ không bị mất bất cứ khoản lãi nào.

Luyện tập. Thực hiện yêu cầu trong Ví dụ 1, nếu ngày 30/6 chị Hương chỉ trả ngân hàng 1 triệu đồng (các số liệu khác giữ nguyên).

2. VAY NỢ CỦA CÁC TỔ CHỨC TÍN DỤNG

a) Vay theo hình thức lãi đơn

Lãi đơn chủ yếu được dùng cho các khoản vay ngắn hạn (thường là dưới 1 năm).

- Nếu một khoản tiền vốn P được vay với lãi suất đơn là r mỗi năm trong thời hạn t năm, thì số tiền lãi l phải trả là

I = Prt.

- Số tiền A còn nợ vào cuối năm thứ t là tổng số tiền vốn P đã vay và số tiền lãi phải trả, và bằng

A = P + l = P + Prt = P(1 + rt).

Ví dụ 2. Bác An vay một tổ chức tín dụng 50 triệu đồng trong thời hạn 6 tháng với lãi suất đơn là 10% mỗi năm. Tính số tiền lãi và tổng số tiền bác An phải trả sau 6 tháng.

Trang 57

Giải

Ở đây ta có: P = 50 (triệu đồng); r = 10% = 0,1;  .

.

Số tiền lãi bác An phải trả là:

I = Prt = 50 · 0,1·  = 2,5 (triệu đồng).

= 2,5 (triệu đồng).

Tổng số tiền bác An phải trả là

A = P + l = 50 + 2,5 = 52,5 (triệu đồng).

Luyện tập 2. Một công ty vay ngân hàng 1 tỉ đồng trong thời hạn 4 tháng với lãi suất đơn là 9% một năm. Hỏi sau 4 tháng, công ty phải trả cho ngân hàng tổng số tiền cả vốn lẫn lãi là bao nhiêu?

b) Vay theo hình thức lãi kép

Lãi kép thường được áp dụng cho các khoản vay trung và dài hạn.

Ví dụ 3. Một người vay ngân hàng 100 triệu đồng theo thể thức lãi kép với lãi suất năm là 12% thì tổng số tiền phải trả sau 2 năm là bao nhiêu nếu việc tính lãi diễn ra:

a) Hằng năm?

b) Hằng nửa năm?

Tính số tiền lãi phải trả trong mỗi trường hợp.

Giải

Ta sử dụng công thức lãi kép:  .

.

Ta có: P = 100 (triệu đồng); r = 12% = 0,12; t = 2 năm.

a) Khi tính lãi hằng năm thì số kì tính lãi trong một năm là n = 1. Do đó tổng số tiền phải trả là

A = P(1 + r) = 100 · (1 + 0,12)

= 100 · (1 + 0,12) ≈ 125,44 (triệu đồng).

≈ 125,44 (triệu đồng).

Số tiền lãi phải trả là: 125,44 – 100 = 25,44 (triệu đồng).

b) Khi tính lãi hằng nửa năm thì số kì tính lãi trong một năm là n = 2. Do đó tổng số tiền phải trả là:

.

.

Số tiền lãi phải trả là: 126,247696 – 100 = 26,247696 (triệu đồng).

Luyện tập 4. Trở lại Ví dụ 3, hãy tính tổng số tiền phải trả và số tiền lãi tương ứng phải trả sau 2 năm nếu việc tính lãi diễn ra:

a) Hằng quý;

b) Hằng tháng.

c) Vay trả góp

Một khoản vay với lãi suất cố định được gọi là trả góp nếu cả gốc và lãi được trả theo một chuỗi các khoản thanh toán bằng nhau được thực hiện trong các khoảng thời gian bằng nhau.

Trang 58

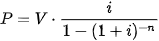

Khi một khoản vay V được phân bổ với lãi suất i trên mỗi kì thanh toán và thực hiện trong n kì thanh toán, câu hỏi thông thường là “Khoản thanh toán P là bao nhiêu?". Nói cách khác, trong bài toán trả góp, chúng ta muốn tìm khoản thanh toán P mỗi kì để sao cho n kì thanh toán, với lãi suất i trong mỗi kì, sẽ cho chúng ta giá trị hiện tại bằng số tiền của khoản vay. Từ công thức mua trả góp ở trang 127 SGK Toán 11, tập 1 (bộ sách Kết nối tri thức với cuộc sống), ta có:

Khoản thanh toán P cần thiết trong mỗi kì để trả khoản vay V, sau n kì thanh toán với lãi suất i trong mỗi kì thanh toán là

.

.

Ví dụ 4. Tìm khoản thanh toán hằng tháng để trả khoản vay 100 triệu đồng ở mức lãi suất 9% mỗi năm:

a) Trong 2 năm;

b) Trong 3 năm.

Tổng số tiền phải trả cho mỗi khoản vay này là bao nhiêu?

Giải

Ta có: V = 100 (triệu đồng); i = n = 0,75% = 0,0075.

a) Thời gian 2 năm ứng với n = 24 kì thanh toán. Do đó khoản thanh toán hằng tháng cho khoản vay này là:

.

.

Số tiền phải trả cho khoản vay này là: 4,569 · 24 =109,656 (triệu đồng).

b) Thời gian 3 năm ứng với n = 36 kì thanh toán. Do đó khoản thanh toán hằng tháng cho khoản vay này là:

.

.

Số tiền phải trả cho khoản vay này là: 3,180 · 36 =114,480 (triệu đồng).

Chú ý. Trong các tính toán gần đúng ở trên, ta làm tròn lên (như cách thực tế mà các ngân hàng thường sử dụng) chứ không làm tròn theo các quy tắc toán học.

Luyện tập 5. Vợ chồng anh Tùng mua một căn chung cư trị giá 3 tỉ đồng và đã trả trước 600 triệu đồng. Họ có thể khấu hao số dư 3 – 0,6 = 2,4 (tỉ đồng), ở mức lãi suất 6% trong vòng 30 năm.

a) Tính khoản thanh toán hằng tháng.

b) Tổng số tiền trả lãi của họ là bao nhiêu?

c) Sau 20 năm, vốn chủ sở hữu căn nhà của họ (nghĩa là tổng số tiền trả trước và số tiền trả cho khoản vay) là bao nhiêu?

Vận dụng. Giải quyết bài toán trong Tình huống mở đầu.

Trang 59

BÀI TẬP

3.7. Thẻ tín dụng ngân hàng còn cho phép chủ thẻ sử dụng để rút tiền mặt từ máy ATM. Giả sử vào ngày 1/6, chị Hương rút tiền tại máy ATM bằng thẻ tín dụng với số tiền là 5 triệu đồng và chu kì thanh toán là từ ngày 1/6 đến ngày 15/7 với mức lãi suất là 20%/năm và phí rút tiền mặt là 3%. Đến ngày 20/7, chị Hương mới thanh toán khoản rút 5 triệu đó cho ngân hàng.

a) Tính tổng chi phí mà chị Hương phải trả khi rút 5 triệu đồng tiền mặt tại thẻ ATM.

b) Nếu coi việc rút tiền mặt từ máy ATM là một khoản vay với lãi suất đơn. Hãy tính lãi suất năm của khoản vay này.

3.8. Một cửa hàng tiện lợi tính phí 1,25% mỗi tháng trên số dư chưa thanh toán cho khách hàng có tài khoản thanh toán (tiền lãi được tính gộp hằng tháng). Một khách hàng mua hàng hết 5 triệu đồng và không thanh toán hoá đơn trong 6 tháng. Hoá đơn lúc đó sẽ là bao nhiêu tiền?

3.9. Chị Dung vay một tổ chức tín dụng 100 triệu đồng trong thời hạn 6 tháng với lãi suất 9%/ năm. Tính tổng số tiền và số tiền lãi chị Dung phải trả khi việc tính lãi diễn ra theo thể thức:

a) Lãi đơn;

b) Lãi kép hằng tháng.

3.10. Giả sử anh Hải cần vay ngân hàng 500 triệu đồng ngay bây giờ và có thể trả khoản vay này sau 9 tháng. Để trả lãi ngân hàng ít hơn, anh Hải nên chọn loại khoản vay nào: khoản vay lãi kép kì hạn 3 tháng với lãi suất 8% một năm hay khoản vay lãi đơn 8,5% một năm?

3.11. Anh Tùng vừa mua một căn hộ chung cư và còn nợ người bán 800 triệu đồng. Anh Tùng hứa sẽ trả cho người bán số tiền 800 triệu đồng này và tất cả số tiền lãi trong vòng 5 năm kể từ bây giờ. Người bán đưa ra hai sự lựa chọn lãi suất năm đối với khoản vay của anh Tùng như sau:

a) Lãi suất 6%, tính lãi đơn hằng năm;

b) Lãi suất 5,5%, tính lãi kép hằng tháng.

Hỏi lựa chọn nào là tốt hơn cho anh Tùng, nghĩa là khoản vay nào dẫn đến số tiền lãi phải trả là ít hơn?

3.12. Lãi suất cho vay mua ô tô trả góp trong 72 tháng của một ngân hàng là 6,9% một năm, trả góp hằng tháng. Giả sử chị Dung muốn mua một chiếc ô tô mới với giá 600 triệu đồng theo hình thức trả góp này của ngân hàng.

a) Khoản thanh toán hằng tháng của chị Dung là bao nhiêu?

b) Tổng số tiền chị Dung phải trả là bao nhiêu?

c) Số tiền lãi chị Dung phải trả là bao nhiêu?